Cominciamo questo nuovo anno, cercando di terminare il percorso che abbiamo cominciato un mese fa sul focus mercati del 2020, parlando di mercati emergenti.

Gli ultimi avvenimenti geo politici hanno sicuramente dato uno scossone al mercato che però, finora, sembra reagire bene. Per parlare di mercati emergenti bisogna sicuramente partire dalla Cina, ma, allo stesso tempo, avere uno sguardo più ampio sulle possibilità che può dare il mercato. Le ultime notizie sulla Cina ci mostrano come il governo stia attuando una politica monetaria accomodante, per favorire il credito alle aziende ( ultimo provvedimento è stato abbassare il coefficente di riserva obbligatoria delle banche).

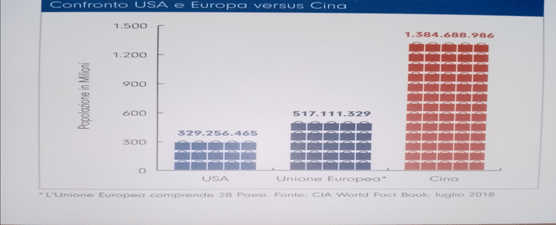

La cina ha vissuto un 2019 ottimo, anche tenuto conto della situazione dazi e di quello che sta diventando la Cina per il mondo. La frase:”ora la cina cresce solo del 6% all’anno” risulta ridicola considerato la grandezza che ha ormai il paese( il 6% di 1000 è molto più del 20% di 100,sembra una frase banale, ma non sembra dato lo scetticismo generale sulla Cina). Il mercato Cinese è stato inserito, non ancora adeguatamente ma è un inizio, nei più grandi indici mondiali, ciò significa che i fondi e gli investitori saranno obbligati a inserirli nei propri portafogli. In aggiunta a questo, la Cina ha finalmente aperto il mercato agli investitori stranieri per quel che riguarda le aziende di classe A, che finora erano solamente acquistabili dai cinesi. Questa somma di fattori porterà a grandi flussi di denaro nel mercato cinese. Allo stesso modo il mercato cinese offre tassi di rendimento di gran lunga più interessanti, soprattutto considerato che la maggior parte delle aziende hanno partecipazioni dello Stato. In ultimo,ma allo stesso modo interessante, la costruzione della via della Seta è una grande opportunità per gli investitori, e non solamente per gli istituzionali ma anche per i retail, con fondi che hanno in portafoglio aziende e paesi che contribuiscono alla costruzione( Belt and Road). Bisogna smettere di credere che i cinesi siano coloro che arrivano in Occidente, rubano, e copiano a basso prezzo, perchè non è più così: infatti per il primo anno della storia gli USA hanno perso il primato di brevetti del 2019, superati dalla Cina.

Oltre al mercato cinese, tutti i paesi emergenti offrono grandi opportunità di rendimento: dal Messico, alla Russia, all’India. Su quest’ultima ci sono notizie molto interessanti: il 45% del paese è millenials, e entro il 2024 l’India sarà totalmente cablata di fibra 5G. In più, finora, la Banca centrale Indiana non è mai intervenuta sui tassi di interesse, ma un eventuale intervento, soprattutto considerato la stabilità politica(col presidente al secondo mandato ottenuto un anno fa), potrebbe portare il paese a una crescita più veloce e a presentarsi al mondo come “nuova Cina” dato la popolazione giovane e che conta più di un miliardo di persone.

Con questo concludiamo il nostro percorso di focus mercati, sperando di aver dato a tutti notizie e interessanti per poter gestire meglio i propri soldi e il proprio portafoglio. Rimango assolutamente a disposizione per ogni curiosità o riflessione.

Ai prossimi appuntamenti.