Con il breve articolo di oggi cominceremo a analizzare insieme quali sono e come funzionano alcuni strumenti finanziari, partendo dai PIR(Piani Individuali di Risparmio), che sono tornati negli ultimi anni molto di moda.

Come funziona un PIR? In cosa consistono ?

I PIR sono prodotti che investono sulla piccola e media impresa italiana, hanno una durata di 5 anni, e l’investimento massimo è di 30mila euro l’anno, fino a un massimo di 150mila. Il PIR è legato al codice fiscale personale, ciò significa che se uno fa un PIR in una banca, non può andare in un’altra a farlo(ecco qui spiegato il primo motivo per cui le banche lo propongono, ”blindare il cliente”). Inoltre molto spesso viene detto che con i PIR si risparmiano le tasse: sopra i PIR, tenuti per 5 anni, non vi è la tassazione definita capital gain, cioè del 26% sul guadagno. Ora, una volta spiegato il PIR, bisogna fare un ragionamento consulenziale su cosa significa piccola e media impresa italiana, e proverò a farlo con questo grafico.

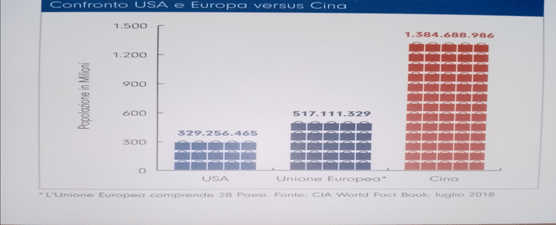

Qui sopra vediamo la popolazione divisa geograficamente tra EU, USA e Cina. Ha senso investire i propri soldi su una fetta di mercato che conta 60M di persone? Soprattutto: se ho un portafoglio di 100mila euro e ne investo 15mila su un PIR, è allocato correttamente rispetto alla grandezza del mondo? Per lo stesso motivo, quanto vale l’intera capitalizzazione mondiale, e quanto la borsa italiana (senza considerare che si tratta di piccola-media impresa)?. Risulta facile capire che un investimento in PIR, in un mondo globalizzato e che viaggia a cifre ben superiori all’Italia, è anacronistico.

E il vantaggio fiscale? Diamo due numeri anche qui molto intuitivi: Ipotizzando che il PIL italiano cresca dello 0,3%(cifra abbastanza alta) e l’MSCI World del 3%(cifra ben più attendibile), pagare il 26% su dieci volte tanto incide sul guadagno? Decisamente no.

Ecco perché, in regime di vera e professionistica consulenza, è difficile pensare che oggi l’investimento consigliato possa essere un PIR, soprattutto per il cliente, mentre per le banche è ovvio che lo sia, perché blinda il cliente per 5 anni è ormai l’unica, o tra le poche, soluzioni per non perderlo.

Seguiranno nelle prossime settimane altre analisi su altri strumenti finanziari, a presto